Ein Pferd bedeutet Verantwortung – emotional, organisatorisch und finanziell. Gleichzeitig entstehen im Alltag schnell Situationen, die hohe Kosten verursachen können: eine Kolik-Operation, ein Unfall im Straßenverkehr oder ein Schaden im Reitunterricht. Genau deshalb beschäftigen sich viele Pferdebesitzer und Stallbetreiber früher oder später mit dem Thema Pferdeversicherungen.

Der Markt ist allerdings unübersichtlich. Zwischen Haftpflicht, Krankenversicherung und Spezialpolicen fällt es oft schwer einzuschätzen, welche Absicherung wirklich sinnvoll ist. Dieser Artikel gibt dir einen verständlichen Überblick über die wichtigsten Pferdeversicherungen und zeigt, für wen sie besonders relevant sind.

Bitte beachtet, dass wir keine Versicherungen vermitteln, sondern in dem Bereich Informationen und Tipps geben.

Warum Pferdeversicherungen so wichtig sind

Ein Pferd bringt nicht nur Verantwortung im Alltag mit sich, sondern auch finanzielle Risiken, die viele Besitzer zunächst unterschätzen. Bereits kleinere Verletzungen oder Erkrankungen können hohe Tierarztkosten verursachen. Kommt es zusätzlich zu einem Unfall oder einem Schaden gegenüber anderen Personen, entstehen schnell Summen, die für Privatpersonen oder kleinere Betriebe zur echten Belastung werden können.

Gerade im Umgang mit Pferden lassen sich nicht alle Situationen vollständig kontrollieren. Selbst ruhige und gut ausgebildete Tiere reagieren manchmal unvorhersehbar. Ein erschrockenes Pferd auf dem Hof, ein Unfall beim Ausritt oder ein Zwischenfall im Reitunterricht kann schnell Folgen haben – sowohl organisatorisch als auch finanziell.

Hinzu kommt, dass sich die Anforderungen je nach Nutzung deutlich unterscheiden. Wer ein Freizeitpferd hält, benötigt meist andere Versicherungen als ein Stallbetreiber, eine Reitschule oder ein Zuchtbetrieb. Viele Standardversicherungen decken gewerbliche oder sportliche Risiken nur eingeschränkt ab. Deshalb lohnt es sich, die verschiedenen Versicherungsarten frühzeitig zu verstehen und den eigenen Bedarf realistisch einzuschätzen.

Versicherungen sollen dabei nicht jede Unsicherheit aus dem Pferdealltag nehmen. Sie helfen aber dabei, größere finanzielle Risiken planbar zu machen und im Ernstfall handlungsfähig zu bleiben. Genau deshalb gehört eine passende Absicherung für viele Pferdehalter heute zur grundlegenden Organisation rund um Stall, Training und Betreuung.

Weitere Informationen zu Sicherheit und Pferdehaltung bietet die Deutsche Reiterliche Vereinigung.

Pferdehaftpflicht: Die wichtigste Basisabsicherung

Die Pferdehaftpflicht gehört für viele Pferdebesitzer zur wichtigsten Versicherung überhaupt. Der Grund dafür liegt in der sogenannten Tierhalterhaftung. Als Halter haftest du grundsätzlich für Schäden, die dein Pferd verursacht – auch dann, wenn dich persönlich keine direkte Schuld trifft.

Das Risiko wird im Alltag häufig unterschätzt. Pferde sind Fluchttiere und reagieren manchmal spontan oder unvorhersehbar. Schon kleine Situationen können dabei größere Folgen haben. Läuft ein Pferd auf die Straße und verursacht einen Verkehrsunfall oder verletzt beim Umgang eine andere Person, entstehen schnell hohe Kosten. Besonders Personenschäden können langfristige finanzielle Folgen nach sich ziehen.

Die rechtlichen Grundlagen zur Tierhalterhaftung sind im Bürgerlichen Gesetzbuch geregelt.

Typische Schadensfälle sind zum Beispiel:

- ein Pferd beschädigt ein Fahrzeug,

- ein Reiter stürzt durch eine unerwartete Reaktion des Pferdes,

- ein anderes Pferd wird auf der Weide verletzt,

- Sachschäden entstehen im Stall oder beim Transport.

Eine Pferdehaftpflicht übernimmt in solchen Fällen nicht nur berechtigte Schadensersatzforderungen. Sie prüft gleichzeitig auch, ob Ansprüche überhaupt gerechtfertigt sind. Dadurch schützt sie Pferdehalter doppelt – finanziell und rechtlich.

Wichtig ist außerdem, auf die tatsächliche Nutzung des Pferdes zu achten. Nicht jede Versicherung deckt automatisch:

- Reitbeteiligungen,

- Turnierteilnahmen,

- Fremdreiter,

- Ausritte im Ausland,

- gewerbliche Nutzung.

Gerade bei regelmäßigen Reitbeteiligungen oder sportlicher Nutzung lohnt sich deshalb ein genauer Blick in die Vertragsbedingungen. Kleine Unterschiede im Tarif können später entscheidend sein.

Für die meisten Freizeitbesitzer bildet die Pferdehaftpflicht die Grundlage jeder weiteren Absicherung. Erst danach wird sinnvoll geprüft, welche zusätzlichen Versicherungen – etwa für Gesundheit, Ausrüstung oder den Stallbetrieb – wirklich notwendig sind.

Schulpferdehaftpflicht und Betriebshaftpflicht für Reitbetriebe

Sobald Pferde gewerblich genutzt werden, verändern sich auch die Anforderungen an den Versicherungsschutz. Während private Pferdehalter häufig mit einer klassischen Pferdehaftpflicht auskommen, benötigen Reitschulen, Pensionsställe und Ausbildungsbetriebe meist deutlich umfangreichere Lösungen.

Eine wichtige Rolle spielt dabei die Schulpferdehaftpflicht. Sie wurde speziell für Pferde entwickelt, die im Reitunterricht eingesetzt werden. Denn im Schulbetrieb entstehen andere Risiken als bei einem privat genutzten Freizeitpferd. Besonders Reitanfänger reagieren oft unsicher im Umgang mit Pferden, wodurch Unfälle oder Schäden häufiger vorkommen können.

Kommt es während einer Reitstunde zu einem Zwischenfall, können schnell Haftungsfragen entstehen. Das betrifft nicht nur Verletzungen von Reitschülern, sondern beispielsweise auch Schäden an fremdem Eigentum oder Unfälle außerhalb der Reitanlage.

Zusätzlich benötigen viele Betriebe eine Betriebshaftpflichtversicherung. Sie deckt Schäden ab, die durch den allgemeinen Stall- oder Geschäftsbetrieb entstehen können. Dazu gehören unter anderem:

- Unfälle auf dem Gelände,

- Schäden durch Mitarbeiter,

- Verletzungen von Besuchern,

- organisatorische Versäumnisse,

- Probleme bei Veranstaltungen oder Lehrgängen.

Die SVLFG stellt zusätzliche Informationen zu Arbeitssicherheit und Unfallprävention in landwirtschaftlichen und pferdehaltenden Betrieben bereit.

Gerade kleinere Betriebe unterschätzen häufig, wie viele Risiken bereits im normalen Stallalltag entstehen können. Ein schlecht gesicherter Bereich, beschädigte Infrastruktur oder fehlende Sicherheitsmaßnahmen reichen oft aus, damit Schadensersatzforderungen entstehen.

Wichtig ist außerdem die klare Abgrenzung zwischen privater und gewerblicher Nutzung. Viele Standardversicherungen schließen gewerbliche Tätigkeiten ganz oder teilweise aus. Wer Unterricht anbietet, Pferde einstellt oder regelmäßig fremde Reiter auf der Anlage hat, sollte deshalb prüfen, ob der bestehende Versicherungsschutz tatsächlich ausreicht.

Für Betreiber von Reitanlagen gehört eine passende Haftpflichtabsicherung heute zur grundlegenden Organisation des Betriebs. Sie hilft dabei, finanzielle Risiken kalkulierbar zu halten und den Alltag im Stall professionell abzusichern.

Reitlehrerhaftpflicht: Schutz im Unterricht und Training

Wer Reitunterricht gibt, übernimmt nicht nur Verantwortung für Pferde, sondern auch für die Sicherheit der Reitschüler. Genau deshalb gehört die Reitlehrerhaftpflicht für viele Trainer zu den wichtigsten Versicherungen im Berufsalltag.

Im Unterricht entstehen schnell Situationen, in denen Haftungsfragen relevant werden können. Ein Reitschüler stürzt während einer Übung, ein Pferd reagiert unerwartet oder Sicherheitsanweisungen werden unterschiedlich interpretiert. Selbst bei sorgfältiger Arbeit lassen sich Risiken im Reitsport nie vollständig ausschließen.

Die Reitlehrerhaftpflicht greift genau in solchen Fällen. Sie schützt Reitlehrer vor finanziellen Folgen, wenn Schadensersatzforderungen im Zusammenhang mit ihrer Tätigkeit entstehen. Dabei geht es nicht nur um klassischen Reitunterricht in der Halle. Auch:

- Bodenarbeit,

- Longenunterricht,

- Beritt,

- Geländetraining,

- Lehrgänge oder Kurse

können Teil des Versicherungsschutzes sein.

Besonders wichtig ist die Absicherung für selbstständige oder mobile Reitlehrer. Viele Trainer arbeiten auf unterschiedlichen Anlagen oder geben Unterricht in mehreren Ställen. Dadurch entstehen zusätzliche Risiken, die private Haftpflichtversicherungen meist nicht abdecken.

Auch nebenberufliche Trainer unterschätzen dieses Thema häufig. Schon wenige bezahlte Unterrichtseinheiten reichen aus, damit eine Tätigkeit aus Sicht der Versicherung als gewerblich gilt. Ohne passenden Schutz kann das im Schadensfall problematisch werden.

Wichtig ist außerdem die Abgrenzung zur Betriebshaftpflicht eines Reitstalls. Die Betriebshaftpflicht schützt in erster Linie den Stall oder die Anlage selbst. Die Reitlehrerhaftpflicht dagegen konzentriert sich gezielt auf Fehler oder Risiken, die direkt aus der Unterrichtstätigkeit entstehen.

Für viele Trainer gehört diese Versicherung deshalb zur professionellen Grundlage ihrer Arbeit. Sie schafft Sicherheit im Alltag und hilft dabei, Unterricht, Training und Ausbildung langfristig verantwortungsvoll anzubieten.

Pferde-OP-Versicherung oder Pferdekrankenversicherung?

Spätestens nach der ersten größeren Tierarztrechnung beschäftigen sich viele Pferdebesitzer intensiver mit dem Thema Krankenversicherung. Besonders Operationen oder längere Behandlungen können schnell mehrere tausend Euro kosten. Genau deshalb gehören die Pferde-OP-Versicherung und die Pferdekrankenversicherung mittlerweile zu den wichtigsten Gesundheitsversicherungen im Pferdebereich.

Die Pferde-OP-Versicherung konzentriert sich auf chirurgische Eingriffe. Sie übernimmt – abhängig vom Tarif – unter anderem Kosten für:

- Operationen unter Narkose,

- Klinikaufenthalte,

- Diagnostik vor der OP,

- Nachbehandlungen,

- Medikamente im direkten Zusammenhang mit dem Eingriff.

Vor allem bei Koliken, Knochenverletzungen oder Gelenkproblemen entstehen schnell hohe Kosten. Eine einzige Operation kann bereits ausreichen, damit sich die Versicherung finanziell lohnt.

Tierkliniken und veterinärmedizinische Einrichtungen veröffentlichen regelmäßig Informationen zu typischen Erkrankungen und Behandlungsmöglichkeiten.

Die Pferdekrankenversicherung geht deutlich weiter. Neben Operationen übernimmt sie häufig auch:

- ambulante Tierarztbehandlungen,

- Untersuchungen,

- Medikamente,

- Therapien,

- Vorsorgeleistungen.

Dadurch bietet sie einen umfassenderen Schutz, verursacht aber in der Regel auch höhere monatliche Beiträge.

Welche Variante sinnvoller ist, hängt stark vom Pferd und vom eigenen Sicherheitsbedürfnis ab. Für viele Freizeitpferde ist eine OP-Versicherung zunächst der Einstieg, weil sie die größten finanziellen Risiken absichert und vergleichsweise überschaubare Beiträge bietet.

Bei Sportpferden, jungen Pferden oder besonders sensiblen Tieren entscheiden sich Besitzer dagegen häufiger für eine vollständige Krankenversicherung. Gerade bei regelmäßigen tierärztlichen Behandlungen kann sich der umfangreichere Schutz langfristig auszahlen.

Wichtig ist allerdings ein genauer Blick in die Vertragsbedingungen. Unterschiede zeigen sich häufig bei:

- Selbstbeteiligungen,

- Wartezeiten,

- Altersgrenzen,

- Ausschlüssen bestimmter Erkrankungen,

- maximalen Erstattungssummen.

Nicht jede Versicherung übernimmt automatisch alle Behandlungen oder Klinikaufenthalte. Deshalb lohnt es sich, Tarife nicht nur nach dem Preis zu vergleichen, sondern vor allem nach den tatsächlichen Leistungen im Alltag.

Für viele Pferdehalter stellt die Gesundheitsabsicherung eine bewusste Abwägung zwischen monatlichen Kosten und möglichem finanziellen Risiko dar. Eine pauschale Lösung gibt es dabei selten – entscheidend sind immer die individuelle Nutzung, das Alter des Pferdes und die persönliche finanzielle Planung.

Wenn du speziell hohe Tierarztkosten bei Operationen absichern möchtest, lohnt sich außerdem ein Blick auf den Vergleich zur Pferde OP-Versicherung:

Zum Pferde OP-Versicherung Vergleich

Pferde-Lebensversicherung und Leibesfruchtversicherung

Nicht jede Pferdeversicherung richtet sich ausschließlich an klassische Freizeitpferde. Besonders im Sport- und Zuchtbereich spielen häufig auch wirtschaftliche Werte eine Rolle. Genau hier kommen die Pferde-Lebensversicherung und die Leibesfruchtversicherung ins Spiel.

Die Pferde-Lebensversicherung dient dazu, den finanziellen Wert eines Pferdes abzusichern. Stirbt das Pferd durch eine versicherte Ursache oder muss es eingeschläfert werden, zahlt die Versicherung die zuvor vereinbarte Versicherungssumme aus. Das kann vor allem bei hochwertigen Pferden wichtig werden, deren Verlust auch wirtschaftliche Folgen hätte.

Relevant ist diese Absicherung häufig für:

- Sportpferde,

- Zuchtstuten,

- Deckhengste,

- Verkaufs- und Ausbildungspferde,

- Pferde mit hohem Marktwert.

Im Freizeitbereich wird die Lebensversicherung dagegen deutlich seltener genutzt. Viele Besitzer entscheiden sich hier bewusst gegen eine solche Absicherung, weil der emotionale Wert eines Pferdes ohnehin nicht ersetzt werden kann und die laufenden Beiträge teilweise vergleichsweise hoch ausfallen.

Anders sieht es häufig im professionellen Pferdesport oder in der Zucht aus. Dort können einzelne Tiere erhebliche Investitionen darstellen. Fällt ein Pferd aus, entstehen nicht nur emotionale Belastungen, sondern oft auch finanzielle Verluste durch Trainingskosten, Zuchteinnahmen oder entgangene Verkäufe.

Die Leibesfruchtversicherung ist eine Speziallösung für die Pferdezucht. Sie sichert ungeborene Fohlen bereits während der Trächtigkeit ab. Gerade bei wertvollen Blutlinien oder geplanten Verkäufen kann das sinnvoll sein, da bereits vor der Geburt hohe Investitionen entstehen.

Versichert werden je nach Tarif beispielsweise:

- Tod des ungeborenen Fohlens,

- Komplikationen während der Trächtigkeit,

- bestimmte Risiken rund um die Geburt.

Wie bei vielen Spezialversicherungen unterscheiden sich die Leistungen teilweise deutlich zwischen den Anbietern. Besonders im Zuchtbereich ist deshalb eine individuelle Beratung oft sinnvoll.

Für die meisten privaten Pferdehalter spielen beide Versicherungen eher eine ergänzende Rolle. Im professionellen Umfeld können sie dagegen helfen, wirtschaftliche Risiken besser kalkulierbar zu machen und langfristige Investitionen abzusichern.

Reiter-Unfallversicherung und Rechtsschutzversicherung

Nicht alle Risiken im Pferdealltag betreffen ausschließlich das Pferd selbst. Auch Reiter, Stallbetreiber oder Trainer können in Situationen geraten, die finanzielle oder rechtliche Folgen nach sich ziehen. Genau deshalb beschäftigen sich viele Pferdebesitzer früher oder später auch mit Unfall- und Rechtsschutzversicherungen.

Die Reiter-Unfallversicherung ergänzt den Schutz bei Unfällen rund um den Reitsport. Zwar besitzen viele Menschen bereits eine private Unfallversicherung, allerdings sind bestimmte Risiken im Pferdesport nicht immer ausreichend abgesichert oder die Leistungen reichen im Ernstfall nur begrenzt aus.

Reiten gehört statistisch zu den Sportarten mit erhöhtem Verletzungsrisiko. Stürze, Tritte oder Unfälle im Gelände lassen sich selbst bei erfahrenen Reitern nie vollständig ausschließen. Kommt es dabei zu dauerhaften gesundheitlichen Folgen, können zusätzliche finanzielle Belastungen entstehen.

Informationen zur Unfallprävention und allgemeinen Sicherheitsmaßnahmen bietet auch die Deutsche Gesetzliche Unfallversicherung.

Eine Reiter-Unfallversicherung kann je nach Tarif beispielsweise Leistungen bieten für:

- Invalidität nach einem Unfall,

- Krankenhausaufenthalte,

- Reha-Maßnahmen,

- Bergungs- oder Rettungskosten,

- finanzielle Unterstützung bei längeren Ausfallzeiten.

Besonders relevant ist diese Absicherung häufig für:

- regelmäßige Turnierreiter,

- Kinder und Jugendliche im Reitsport,

- Reitlehrer,

- Personen mit mehreren Pferden oder intensiver Trainingsroutine.

Neben körperlichen Risiken spielen im Pferdebereich auch rechtliche Konflikte eine größere Rolle, als viele erwarten. Genau hier setzt die Rechtsschutzversicherung an.

Streitigkeiten entstehen beispielsweise bei:

- Kaufverträgen für Pferde,

- Tierarztkosten,

- Haftungsfragen nach Unfällen,

- Einstellverträgen,

- Problemen zwischen Stallbetreibern und Einstellern.

Da Gerichts- und Anwaltskosten schnell hohe Summen erreichen können, hilft eine Rechtsschutzversicherung dabei, finanzielle Risiken besser kalkulierbar zu machen. Gleichzeitig ermöglicht sie vielen Pferdehaltern überhaupt erst, ihre Ansprüche rechtlich durchzusetzen.

Wichtig ist allerdings ein genauer Blick auf die versicherten Bereiche. Nicht jede Rechtsschutzversicherung deckt automatisch Streitigkeiten rund um Pferde oder gewerbliche Tätigkeiten ab. Besonders Stallbetreiber, Reitlehrer oder Zuchtbetriebe sollten deshalb prüfen, ob spezielle Bausteine notwendig sind.

Für viele Pferdebesitzer gehören Unfall- und Rechtsschutzversicherungen nicht zur absoluten Grundausstattung. Je intensiver der Reitsport allerdings betrieben wird oder je größer die Verantwortung im Stallalltag ausfällt, desto sinnvoller können beide Absicherungen werden.

Sattelversicherung und kurzfristige Versicherungen

Neben dem Pferd selbst entstehen im Reitsport häufig auch hohe Kosten für Ausrüstung und Zubehör. Besonders hochwertige Sättel, Maßanfertigungen oder spezielles Turnierequipment erreichen schnell Werte von mehreren tausend Euro. Gleichzeitig werden genau diese Gegenstände regelmäßig transportiert, im Stall gelagert oder auf Veranstaltungen genutzt – und damit steigt auch das Risiko für Schäden oder Diebstahl.

Eine Sattelversicherung kann helfen, diese finanziellen Risiken abzusichern. Je nach Tarif umfasst der Schutz beispielsweise:

- Diebstahl aus Stall oder Fahrzeug,

- Beschädigungen beim Transport,

- Feuer- und Wasserschäden,

- Vandalismus,

- teilweise auch Sturz- oder Unfallschäden.

Gerade bei hochwertigen Dressur-, Spring- oder Vielseitigkeitssätteln kann sich eine solche Absicherung lohnen. Denn selbst kleinere Schäden führen oft zu hohen Reparaturkosten oder machen einen Austausch notwendig.

Ob eine Sattelversicherung sinnvoll ist, hängt allerdings stark vom tatsächlichen Wert der Ausrüstung ab. Für viele Freizeitbesitzer reicht unter Umständen bereits ein eingeschränkter Schutz über bestehende Hausrat- oder Transportversicherungen aus. Bei professioneller Nutzung oder besonders hochwertigem Equipment lohnt sich dagegen häufig eine eigenständige Lösung.

Zusätzlich gibt es im Pferdebereich verschiedene kurzfristige Versicherungen für zeitlich begrenzte Risiken. Diese werden häufig genutzt bei:

- Turnieren,

- Lehrgängen,

- Pferdetransporten,

- Veranstaltungen,

- zeitlich begrenzten gewerblichen Einsätzen.

Der Vorteil liegt vor allem in der Flexibilität. Statt langfristiger Verträge lassen sich bestimmte Risiken gezielt für einzelne Ereignisse absichern. Das kann besonders für kleinere Betriebe oder gelegentliche Veranstaltungen interessant sein.

Wichtig ist allerdings auch hier ein genauer Blick auf die Leistungen. Gerade bei kurzfristigen Policen unterscheiden sich:

- Versicherungssummen,

- Laufzeiten,

- Ausschlüsse,

- Selbstbeteiligungen

teilweise deutlich zwischen den Anbietern.

Für viele Pferdehalter gehören diese Versicherungen eher zu den ergänzenden Absicherungen. Je hochwertiger die Ausrüstung oder je regelmäßiger Transporte und Veranstaltungen stattfinden, desto relevanter werden sie allerdings im praktischen Stallalltag.

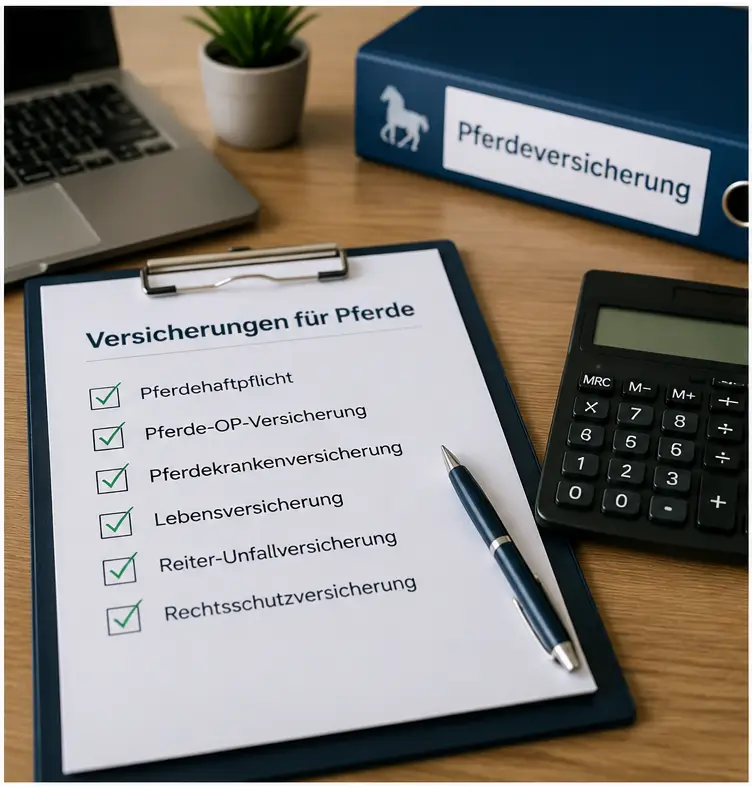

Welche Versicherungen sind wirklich sinnvoll?

Welche Versicherungen im Pferdebereich sinnvoll sind, hängt stark von der individuellen Situation ab. Nicht jeder Pferdehalter benötigt automatisch den gleichen Versicherungsschutz. Entscheidend sind vor allem die Nutzung des Pferdes, die eigene Verantwortung im Stallalltag und das persönliche Sicherheitsbedürfnis.

Für viele Freizeitbesitzer bildet die Pferdehaftpflicht die wichtigste Grundlage. Sie schützt vor finanziellen Risiken, die durch Schäden des Pferdes entstehen können, und gehört deshalb für die meisten Halter zur Basisabsicherung. Ergänzend entscheiden sich viele Besitzer zusätzlich für eine Pferde-OP-Versicherung, um hohe Kosten bei chirurgischen Eingriffen besser kalkulieren zu können.

Je intensiver Pferde sportlich oder gewerblich genutzt werden, desto umfangreicher wird in der Regel auch der notwendige Versicherungsschutz. Besonders bei Reitbetrieben, Reitschulen oder Ausbildungsställen entstehen zusätzliche Risiken, die über klassische Privatversicherungen häufig nicht mehr ausreichend abgedeckt werden.

Eine grobe Orientierung kann dabei helfen:

Für Freizeitbesitzer häufig sinnvoll

- Pferdehaftpflicht

- Pferde-OP-Versicherung

- eventuell Reiter-Unfallversicherung

Für Turnierreiter und Sportpferde interessant

- Pferdekrankenversicherung

- Sattelversicherung

- Rechtsschutzversicherung

- Lebensversicherung bei hohem Pferdewert

Für Stallbetreiber und Reitschulen wichtig

- Betriebshaftpflicht

- Schulpferdehaftpflicht

- Reitlehrerhaftpflicht

- Rechtsschutzversicherung

Für Zuchtbetriebe relevant

- Leibesfruchtversicherung

- Lebensversicherung

- erweiterte Haftpflichtlösungen

Wichtig ist dabei vor allem, Versicherungen nicht ausschließlich nach dem Preis auszuwählen. Unterschiede zeigen sich häufig erst im Detail – etwa bei:

- Deckungssummen,

- Selbstbeteiligungen,

- Wartezeiten,

- Altersgrenzen,

- Ausschlüssen bestimmter Risiken.

Gerade günstige Tarife enthalten teilweise Einschränkungen, die im Ernstfall problematisch werden können. Deshalb lohnt sich ein genauer Vergleich der Leistungen und Bedingungen.

Versicherungen sollen dabei nicht jede Unsicherheit im Umgang mit Pferden verhindern. Sie helfen jedoch dabei, größere finanzielle Belastungen besser planbar zu machen und den Alltag im Stall oder im Reitbetrieb langfristig sicherer zu organisieren.

Fazit

Versicherungen für Pferde wirken auf den ersten Blick oft kompliziert, decken in der Praxis aber sehr unterschiedliche Risiken ab. Während einige Policen nahezu unverzichtbar sind, eignen sich andere eher für spezielle Situationen im Sport-, Zucht- oder Stallbetrieb.

Für viele Pferdehalter bildet die Pferdehaftpflicht die wichtigste Grundlage. Ergänzend entscheiden sich viele Besitzer für eine OP- oder Krankenversicherung, um hohe Tierarztkosten besser kalkulieren zu können. Betreiber von Reitschulen oder Stallanlagen benötigen dagegen meist deutlich umfangreicheren Schutz, da mit dem Betrieb zusätzliche Haftungsrisiken entstehen.

Wichtig ist vor allem, den Versicherungsschutz an die tatsächliche Nutzung des Pferdes oder Betriebs anzupassen. Nicht jede Versicherung ist automatisch sinnvoll – und nicht jeder günstige Tarif bietet im Ernstfall ausreichend Leistungen. Ein genauer Vergleich der Bedingungen hilft dabei, unnötige Kosten zu vermeiden und gleichzeitig wichtige Risiken abzusichern.

Gerade im Pferdebereich lohnt es sich deshalb, Versicherungen regelmäßig zu überprüfen und an veränderte Situationen anzupassen. Ob Freizeitpferd, Turniersport oder gewerblicher Reitbetrieb: Eine passende Absicherung sorgt vor allem dafür, dass finanzielle Belastungen im Ernstfall besser planbar bleiben.